Les Sociétés Civiles de Placement Immobilier (SCPI) séduisent de plus en plus d’investisseurs français en quête de diversification patrimoniale. Ces véhicules d’investissement, surnommés « pierre papier », permettent d’accéder au marché immobilier professionnel sans les contraintes de gestion directe. Avec un rendement moyen de 4%, les SCPI se positionnent comme une alternative attractive aux placements traditionnels. Cependant, comme tout investissement, elles comportent des avantages et des inconvénients qu’il convient d’analyser minutieusement :

- Accessibilité financière avec un ticket d’entrée de quelques centaines d’euros

- Gestion déléguée à des professionnels agréés par l’AMF

- Diversification immobilière géographique et sectorielle

- Frais de gestion impactant la rentabilité nette

- Liquidité limitée par rapport aux marchés financiers traditionnels

Les atouts majeurs des SCPI pour les investisseurs

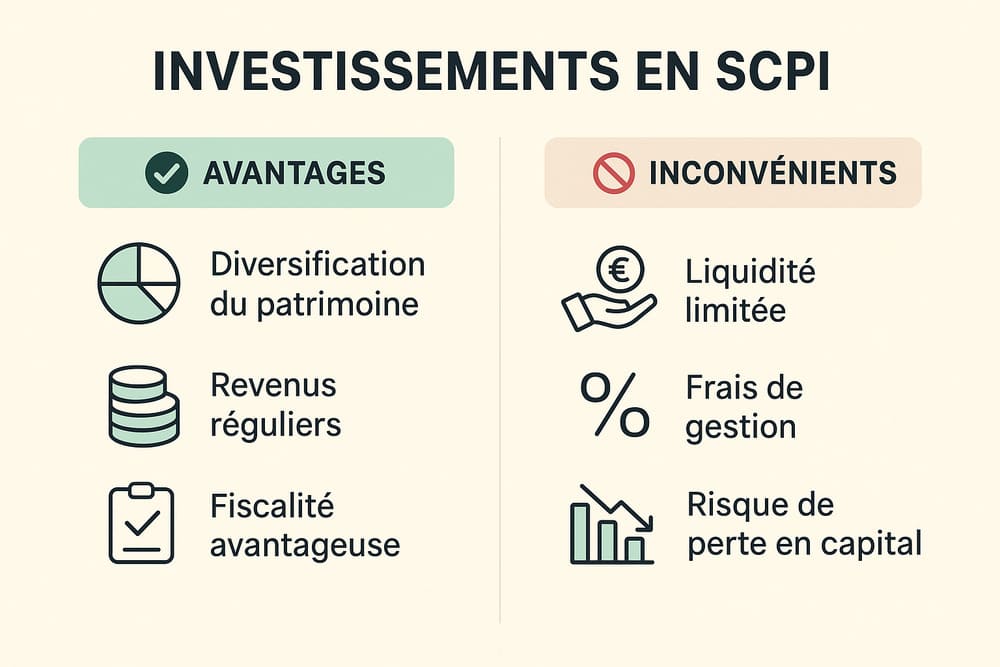

L’investissement en SCPI présente de multiples avantages qui expliquent l’engouement croissant des épargnants pour cette classe d’actifs immobiliers.

Une diversification patrimoniale renforcée

Les SCPI offrent une diversification intrinsèque remarquable en investissant dans différents types d’actifs immobiliers. Cette répartition couvre les bureaux, commerces, entrepôts logistiques, résidences, cliniques et hôtels, situés tant en France qu’à l’étranger. Cette variété sectorielle permet de mutualiser les risques locatifs efficacement : si un secteur économique traverse des difficultés, les revenus générés par d’autres segments compensent partiellement cette baisse.

La diversification géographique constitue également un atout considérable. Les SCPI peuvent investir dans différentes régions françaises ou européennes, bénéficiant ainsi des dynamiques immobilières locales variées. Cette approche réduit la dépendance à un marché unique et optimise le potentiel de croissance du portefeuille.

Une gestion professionnelle déléguée

L’un des principaux attraits des SCPI réside dans la gestion entièrement déléguée à des sociétés de gestion agréées. Ces professionnels contrôlés par l’AMF prennent en charge l’intégralité des opérations : définition de la politique d’investissement, sélection et acquisition des biens, négociation des baux, recouvrement des loyers, et supervision des travaux d’entretien.

Cette délégation libère totalement l’investisseur des contraintes de gestion quotidienne. Il n’a plus à rechercher de locataires, gérer les impayés, organiser les réparations ou s’occuper de l’administration locative. Cette approche « anti prise de tête » convient parfaitement aux investisseurs qui ne disposent pas de compétences spécialisées ou de temps à consacrer à la gestion immobilière.

Une accessibilité financière démocratisée

Contrairement à l’investissement immobilier direct qui nécessite des capitaux importants, les SCPI démocratisent l’accès à l’immobilier professionnel. Le ticket d’entrée accessible permet d’investir à partir de quelques centaines d’euros seulement. Cette flexibilité financière ouvre les portes de l’immobilier d’entreprise à une large gamme d’épargnants.

De plus, les investisseurs peuvent renforcer progressivement leur position en acquérant des parts supplémentaires au fil de leurs disponibilités financières. Cette modularité d’investissement contraste favorablement avec l’acquisition d’un bien en direct, qui impose un engagement financier massif et indivisible.

| Critère | SCPI | Immobilier direct |

|---|---|---|

| Ticket d’entrée minimum | 200€ à 1 000€ | 50 000€ à 200 000€ |

| Gestion locative | Déléguée | Personnelle |

| Diversification | Automatique | Nécessite plusieurs biens |

| Liquidité | Moyenne (marché secondaire) | Faible (délai de vente) |

Les principaux inconvénients à considérer

Malgré leurs atouts indéniables, les SCPI comportent des inconvénients qu’il est essentiel d’appréhender avant d’investir.

Une structure de frais impactante

Les SCPI génèrent plusieurs catégories de frais qui grèvent significativement la rentabilité nette. Les frais de souscription représentent généralement entre 8% et 12% du montant investi, constituant un coût d’entrée non négligeable. Certaines SCPI récentes comme Iroko Zen proposent toutefois des souscriptions sans frais d’entrée.

Les frais de gestion annuels oscillent entre 8% et 12% des revenus locatifs bruts perçus par la SCPI. Ces commissions couvrent la rémunération de la société de gestion et les coûts opérationnels. S’ajoutent les frais de cession lors de la revente des parts, variant entre 5% et 10% du montant de la vente.

Des risques de performance variables

Les revenus distribués par les SCPI dépendent étroitement des loyers perçus, qui peuvent fluctuer selon la conjoncture économique. Le risque de revenu n’est pas garanti : les dividendes peuvent diminuer en cas de difficultés locatives, de renégociations défavorables de baux, ou d’augmentation de la vacance locative.

Le risque en capital existe également, même s’il reste limité aux montants investis. La valeur des parts peut évoluer négativement en fonction des conditions du marché immobilier. En période de crise, les prix des parts de SCPI peuvent baisser en moyenne de 10%.

Une liquidité contrainte

La liquidité limitée constitue l’un des principaux désavantages des SCPI. Contrairement aux actions cotées, les parts se négocient sur un marché secondaire organisé par la société de gestion, où la demande peut être insuffisante. Cette situation peut retarder la vente des parts de plusieurs semaines, voire plusieurs mois.

Le prix de cession peut également s’avérer inférieur à la valeur de retrait estimée, en fonction des conditions d’offre et de demande du marché. Les investisseurs doivent donc anticiper un engagement à long terme d’environ 10 ans pour optimiser leur investissement.

L’option des SCPI en assurance vie : analyse comparative

L’investissement en SCPI via un contrat d’assurance vie présente des caractéristiques distinctes qu’il convient d’examiner attentivement.

Les avantages fiscaux de l’enveloppe

L’assurance vie offre une fiscalité plus clémente pour l’investissement en SCPI. L’enveloppe capitalisante évite les frottements fiscaux : l’investisseur n’est imposé que lors des retraits, contrairement aux SCPI en direct où les revenus fonciers sont imposables immédiatement.

Les gains bénéficient de la fiscalité avantageuse de l’assurance vie avec des abattements annuels de 4 600€ pour un célibataire et 9 200€ pour un couple. La transmission successorale est également facilitée avec une exonération de droits de succession jusqu’à 152 500€ par bénéficiaire pour les versements effectués avant 70 ans.

Les contraintes spécifiques

Cependant, l’assurance vie impose certaines limitations. L’offre de SCPI est restreinte à celles référencées par l’assureur dans le contrat. De plus, l’assureur demeure propriétaire des parts et peut décider de ne redistribuer qu’une partie des loyers perçus (par exemple 85%).

L’impossibilité d’utiliser l’effet de levier du crédit immobilier constitue un inconvénient majeur pour les investisseurs souhaitant optimiser leur rentabilité par l’endettement. Cette contrainte peut significativement impacter la performance globale de l’investissement.

- Fiscalité optimisée avec report d’imposition

- Liquidité garantie par l’assureur

- Choix limité de SCPI disponibles

- Redistribution partielle des revenus possible

- Pas d’effet de levier disponible

Les SCPI constituent un outil d’investissement immobilier pertinent pour diversifier son patrimoine sans contraintes de gestion. Leurs avantages incluent l’accessibilité financière, la mutualisation des risques et la délégation professionnelle. Cependant, les frais élevés, la liquidité limitée et les risques de performance nécessitent une analyse approfondie avant investissement.

A voir également

- Quelles sont les meilleures SCPI en 2025 ?

- Quelle est la fiscalité des SCPI en 2025 ?

- SCPI en démembrement : investissement immobilier optimisé et stratégie patrimoniale

- Impact du label ELTIF 2 : facilitation de la distribution transfrontalière des SCPI

- Lancement officiel de la SCPI Remake UK 2025, première SCPI à durée de vie limitée

- SCPI viticole : est-ce un investissement rentable pour diversifier votre patrimoine ?

- SCPI à versement programmé : est-ce vraiment intéressant ?

- Qu’advient-il de vos parts de SCPI en cas de divorce ?

- Marché secondaire SCPI : comment acheter et vendre ?

- Arnaques en SCPI : comment identifier et éviter les pièges financiers ?

- Acheter un bien immobilier à plusieurs : les clés du succès